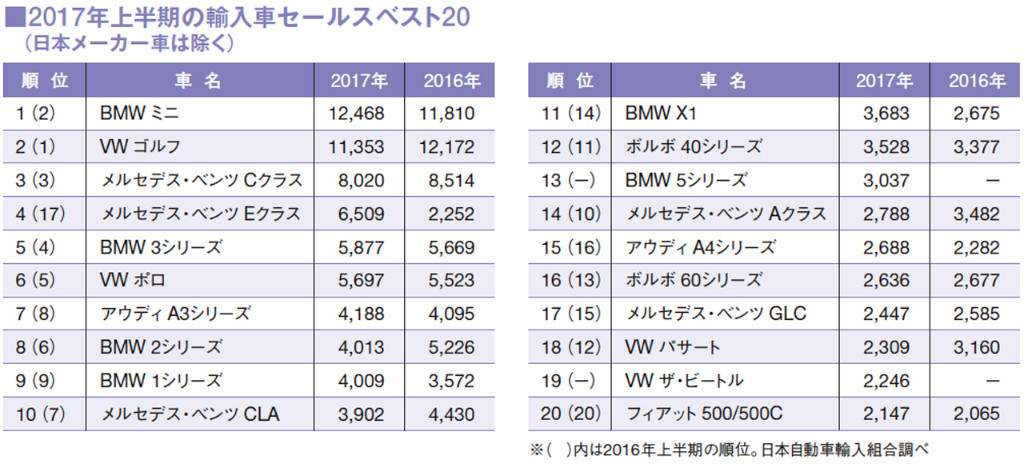

Eクラスが大幅増。5シリーズとVWザ・ビートルがベスト20に復帰

好調の輸入車販売は6月も前年同期比3.8%増の3万2142台(外国メーカー車)と、これで15カ月連続のプラスとなる。’17年上半期(1〜6月)の累計も3.8%増の15万997台と15万台を超え、’97年以来、20年ぶりの年間30万台超えも視野に入ってきた。

上半期の乗用車ブランド別ではメルセデス・ベンツが1.4%増の3万2964台でトップを守り、2位には復調しつつあるフォルクスワーゲン(VW)が2.1%増の2万5595台、3位は僅差でBMWが3.2%増の2万5429台と続く。VWとBMWの差はわずか166台と伯仲しており、新型5シリーズ(ツーリング含む)で追い上げるBMWと、ゴルフのマイナーチェンジで台数増を図るVWとの2位争いはしばらく続くものと思われる。

4位のアウディは4.8%減の1万3458台とやや元気がなく、ミニは5.6%増ながら1万2468台と5位にとどまる。とはいえ単一モデルとしてはミニの強さは健在で、後述の車名別ではトップの座を守っている。また、フランス勢ではルノーが65.4%増の4007台と大きく伸びて8位に上がってきており、一方でプジョーは9.1%増ながらルノーの後塵を拝して9位。ルノーの台数増はご存じの通り新型トゥインゴの好調によるもので、半期とはいえプジョーを上回るのは両ブランドともまだ年間400台程度だった’86年以来のこと。このあたりも今年のエポックとして目が離せない状況が続きそうだ。

そして上半期の車名別ランキングでは’16年の年間トップだったミニが首位をキープ。’16年上半期はまだゴルフが362台差でトップだったが、今年は1115台差でミニがトップ。前述のようにブランド別では5位のミニだが車名別では強さを保っている。下半期はマイナーチェンジを受けたゴルフ(ワゴン含む)が追い上げてくることは確実だが、ミニも新型クロスオーバーの追加により勢いづく可能性は高い。また、輸入車全般でクリーンディーゼル人気が高まっており、その追い風を受けるミニと、ディーゼル車を持たないゴルフの戦いという構図も見えてくる。この年間トップ争いも下半期の見どころとなる。

新型のミニ・クロスオーバーは、登場から間髪入れずハイブリッドも導入され、さらに勢いが増す可能性は高い。VWがどう追い上げるかも期待したい。

さらに’16年下半期に5位まで上がってきていたメルセデス・ベンツEクラスが、Cクラスに次ぐ4位と上位に食い込んできたのも見逃せない。BMW3シリーズやVWポロといった上位常連を上回ったのは、ステーションワゴン追加を含む新型車効果にほかならないが、価格帯の大きく違うEクラスがここまで上がってくるところにも、今のメルセデスの強さが見てとれる。まだ13位ながら、昨年のランク外から上がってきたBMW5シリーズも、下半期は上位にくるはずで、Eクラスvs5シリーズのバトルも盛り上がりそうだ。

なお、下位ながらVWザ・ビートルがベスト20に復帰したところもポイントだ。’16年9月のマイナーチェンジやグレード追加の効果と思われるが、元気を取り戻しつつあるVWの象徴として、まだランク外ながらマイナーチェンジを受けたVW up!とともに期待したい。

モデルによって明暗が分かれた面もあるが、全体的に増加傾向の輸入車販売。年間30万台を目指して下半期も各インポーターおよびディーラーの販促策も期待できるだろうし、ユーザーにとっても「買い時」が続くことになりそうだ。