1983年〜1986年 プラスチック・アルケミー

時のロナルド・レーガン大統領の主導による経済政策――レーガノミクスがもたらした金融自由化と産業再編の巨大な潮流は、1980年代のアメリカを象徴する経済現象としてひろく知られ、いまも多くのことがさまざまなカテゴリーの論者によって語り継がれている。

【画像73枚】各メーカーの姿勢を浮き彫りにするキット画像を見る!

減税・規制緩和・軍事費拡大を柱とするこの政策は、リスクを取って最大の利益を得ようと考える投資家たちにとって格好の環境を提供し、この頃次々に誕生したプライベート・エクイティー・ファンドやヘッジ・ファンドによるレバレッジド・バイアウト――形態のさまざまな投資会社が銀行から資金を借りて企業を買収し、その企業が上げる収益で借金を返済する方法――が一気に拡大した。

その結果、多くの業界が企業買収・合併の波に飲み込まれ、アメリカンカープラモを含む模型・ホビー市場さえも例外ではなかった。

この時期、アメリカの玩具・ホビー業界は構造的な変革を迎えていた。ビデオゲームなど新たなデジタル娯楽が子供向け玩具市場を浸食する一方、大人向けホビー市場への注目はかつてないほど高まっていた。かつて1960年代のプラモデル・ブームを駆け抜けた少年たちは大人になり、当時の熱狂を思い起こしながらも同じテーマへの理解をより深め、より精密で高度な再現性を求めるようになっていた。

自動車、航空機、SFといった題材を中心に、ノスタルジックなテーマを反復しつつも新しいディテーリング・アプローチの施されたキットは続々登場して、忙しい日々の合間を縫いながらも、なつかしい趣味にふたたび挑むよろこびを発見する「大人たち」は次第にその数を増やしつつあった。

こうしたなか、「アメリカン・ビッグフォー」として知られるamt・MPC・モノグラム・レベルの各社は、安定したキャッシュフローを生む「資産」としてにわかに投資家の注目を集めはじめた。これらの企業は市場全体が爆発的に成長することこそ見込めないものの、一定の底堅い固定ファンおよび潜在的なファンを膨大にかかえているため、収益性を引き上げうる余地は大きいと見込まれた。

金型コストの高さや新規開発への投資負担が経営の足かせとなる一方で、ブランド・ロイヤルティー(顧客のブランドに対する忠実度)が強固なこれら「趣味の製造業」は、投資ファンドにとって「再編による価値向上」を手早く低コストで狙える格好のターゲットだった。

プラモメーカー各社のプロファイル

デトロイトを発祥とするamtとMPCが、ビッグスリーの新車プロモーション用模型やそこから派生した組立式プラモデルの展開を通じて地位を築き上げた一方、モノグラムとレベルは、戦後の早い時期にプラモデル製造へと業態を転換し、ミリタリー・スケールモデルから自動車模型まで幅広い製品ラインナップをそろえる総合メーカーとして成長を遂げていた。これらふたつのグループは、投資家の眼には対照的な性格を持つ存在として映り、それぞれの特性をさらに詳しく比較検討すべき対象と見做された。

デトロイト勢(amtとMPC)とカリフォルニア勢(モノグラムとレベル)を投資家の視点からさらに分析すると以下のようになる。

ビッグスリーから新しい車が発表されるたびに安定した需要が生じるプロモーショナルモデル/アニュアルキットの時代を経験したデトロイト勢は、自動車モデルへの依存度・特化度がきわめて高いうえに専門性が高く、製品の充実ぶりはまことに興味深いものの、フラットな視点から見た製品ポートフォリオは危ういほどに偏っていた。また、デトロイト内部で特異に生じるBtoB要素(とくにプロモーショナルモデル)が縮退した現状は、投資家にとっては深刻な懸念材料だった。

一方、多角化された幅広い商品ラインナップによって、ひとつの市場における不振を他でカバーする余地のあるカリフォルニア勢は、グローバル流通網の整備状況といった面でデトロイト勢よりはるかにすぐれており、買収や統合に到った場合の大型化によるスケールメリットなどを期待しやすい状態にあると見積もられた。

なにより決定的だったのは、デトロイト勢とカリフォルニア勢の「リイシュー(再版)」に対する態度の違いだった。

レベルの’53シェビーはこれまで都合6回もの再版がなされている。人気の有無、出来のよしあしではない。一度作った金型成型品=キットを市場に流し続けることでレベルは会社のイメージを固め、市場からも投資家からも信頼を得るのだ。その数が多ければ、細く長く生み出されるキャッシュフローもばかにはならない。当該キットは初版1969年だが、これは1976年版(品番H-1377)。登場から僅か7年にしてホイールもトルクスラストからクレーガー・マッハ8にパーツを替え、ドラッグからストリートマシーンへと仕立てを変えて、巧みにアップデートを行っている。

カリフォルニア勢にとって、一度金型を起こして製品化したものをそのまま、あるいはパッケージ替え、ないしわずかなパーツの追加によってふたたび出し直すアプローチはきわめて自然なことだった。強い新味にこそ欠けるが、初期開発コストの回収が済んだ金型をくり返し活用し、追加投資を最小限としてある程度の収益を得られるアプローチはたいへん魅力がある。

加えて市場にノスタルジー消費の傾向が顕著になると、安定型・ロングテール型の収益を得やすいと投資家には評価される。再販ビジネスに必要なのは在庫リスクと金型の維持費であって、ここのマネジメントが適切におこなわれるならば、再版による定期的なキャッシュフローは強みである。

デトロイト勢はあまりにも「一品一生」だった。計画的陳腐化を積極的におこなうデトロイト・ビッグスリーの新車プロモーションと深く結びついた過去があるゆえに、既発の製品をことごとく「時代遅れ」と考える癖が根強くあり、翌モデルイヤーにあわせた金型への不可逆的改修は、少なくとも投資家からは「自ら製品の余命を絶っている」と見られた。

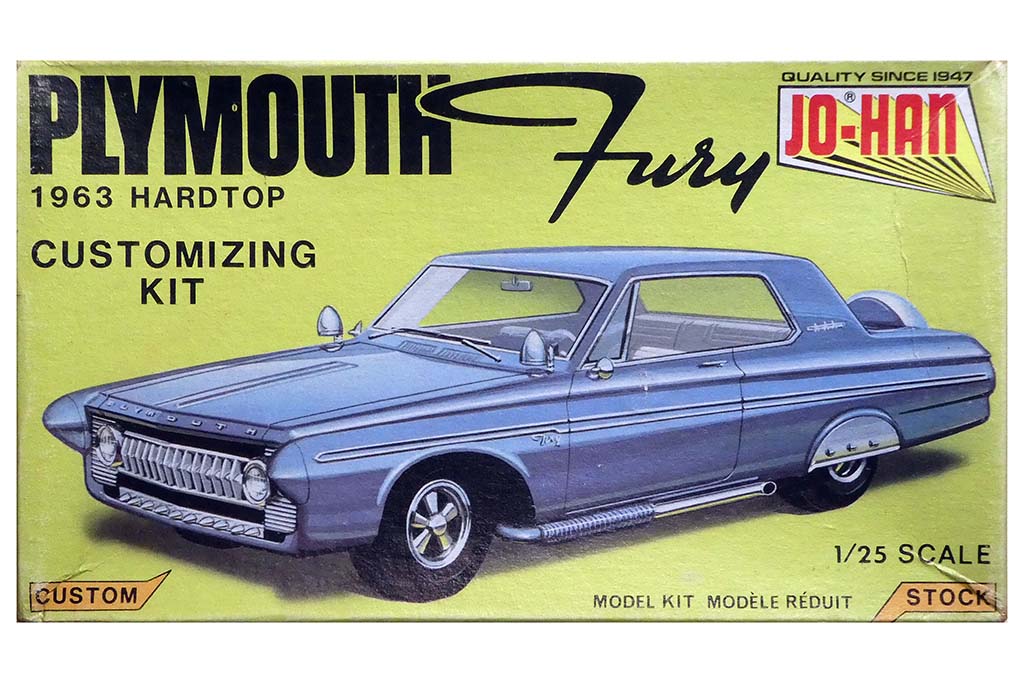

デトロイト勢はレベルのような発想を欠いたまま、ライセンス頼みの危うい綱渡りを続けたともいえる。これまでのところ買収とは縁のないジョーハンもまたデトロイト勢、これはそのつたない再版の例だ。1983年版とされるキットだが(品番C-5263)、共通箱だったアニュアルキット・デザインは全面的に更新されているものの、1980年代にあってはきっと訴求力の乏しい、1963年当時のカスタム仕様のイラストがそのまま天面にあしらわれている。こうしたカスタム仕上げが懐かしい、という風潮は1980年代にはまだあまり見られなかったのではないか。

退路を断つほどのフレッシュネスの追求は意欲のあらわれと肯定的に捉えることができても、そのために高額な金型制作コストを毎年負担し続けるのは、つねに大きな資本投下を要し、ビジネスをハイリスク・ハイリターンなものにしてしまう。

モノグラムの社長に就任する以前、amtの社長を務めていた時代から、トム・ギャノンという人物はこの点に強く自覚的であり、一見なんでもありの再版プロジェクト、オールアメリカン・ショー&ゴー(本連載第29回を参照)を通じて彼がamtにもたらそうとした変革は、いってみれば投資家視点からの企業ポートフォリオの改善計画でもあったわけである。

一方、amtを早くから飛び出し、MPCを興してさらに幅広い新味の追求に余念がなかったジョージ・トテフは、いわば「予告ホームラン型」の経営者だったといえる。彼にとって一度作ってしまった金型はいつまでも厄介者であり、再版とは出涸らしの茶を淹れ固くなった団子を焼き直す行為以外のなにものでもなかった。

レベル・モノグラムの発足、そしてそこに潜んでいた陥穽

投資ファンドの戦略は、一貫して短期的な収益改善に重点が置かれていた。レバレッジド・バイアウトの手法を活用し、買収対象企業が生むキャッシュフローで借入を返済しつつ、コスト構造の圧縮やブランド再活性化を通じて企業価値を引き上げる。そして、一定の成果が得られた後には再売却を視野に入れるという定石がここにあらかじめ織り込まれている以上、モノグラムとレベルのカリフォルニア勢こそが買収対象として最適であると判断されたのはごく当然のなりゆきであった。

1982年、レーガノミクスの体現者であるジャック・ナッシュとレオン・レヴィによって創業した投資ファンドのオデッセイ・パートナーズは、1986年にまずモノグラムをマテルから買収、同年夏にはレベルも同様に買収し、両社をひとつの傘下に統合することとなった。

この統合劇の狙いは、ラインナップの補完や流通チャネルの共有、設計・デザイン・製造の技術的交換、生産拠点の再編を通じてスケールメリットを追求することだった。

こうした再編により、両ブランドのシナジー効果が期待された一方で、工場閉鎖や金型移動にともなう混乱、さらには収益性の低いニッチ分野の整理がすすむことで一部のファン層が不満をくすぶらせる結果にもつながってしまう。

そもそも1/24スケール(モノグラム)と1/25スケール(レベル)というまったく性格の違う製品フォーマットをそれぞれ中心に据える両社が、その対立を解消しないまま合併してしまう懸念について、投資家たちは「要するに同じである」「都合が悪ければどちらかに整理すればよい」ときわめて軽く考えた。

こうしたきわめて「金融的」な企業買収とはまったく異なる発想で、1983年にamtを手に入れたのがアーテルだった。

AMTアーテルの誕生、そしてmpcは…?

アーテルという企業はそもそも、そのきわめて高い専門性によって特定のホビー市場――各種農業機械をダイキャスト・ミニチュア化し、アメリカ中西部を中心にきわめて高い支持と市場規模を獲得するに到ったファーム・トイの世界――を寡占することに成功したニッチの覇者である。製造から販売に到る垂直の構造を有する「実業」企業であり、およそ考えうるアメリカの農業機械メーカーすべての製品化ライセンスを包括的にかかえることがアーテルのコア・ビジネスを揺るぎなく支えていた。

彼らがamtを欲した理由は、水平方向への事業拡張――デトロイト・アイアンにつながるライセンス・ビジネス、つまりファーム・トイと隣接するアメリカンカープラモ分野の全面的な獲得であり、このセグメントのパイオニア企業を取り込むことで市場シェアを一挙に統合することに尽きた。

ブランド名は「AMTアーテル」となり、ブランドロゴは伝統の小文字によるバーチカル・スタイルから、いくつかの段階を経て大文字のAMTをアーテルが下支えするかたちに落ち着いた。

多角化によるシナジーもグローバルな拡張性も望めないと投資家に評価されたamtだったが、その特異な価値をもっとも深く理解する、頼もしいライバルと手を携えることで、不安定な夜は終わりを告げた。かつてアニュアルキット時代に「デトロイトがすべて」という悪夢に苦しめられたamtにとって、それはついに訪れた解放の瞬間でもあった。

アーテルがファーム・トイ市場のみならず、アメリカンカープラモ市場にも覇を唱えようと目論んだのならば、買収すべき企業はamt一社にとどまるはずもなく、1986年に同社はついにMPCの名とその金型資産をゼネラル・ミルズから買収するに到った。

1971年以来、多角的な事業を所有することでコア・ビジネスである食品産業の競争激化や不況の影響によるリスクを分散しようと考えたゼネラル・ミルズのシリアル・コングロマリット戦略は、10年あまりの期間を経てその展開が一巡、本業とのシナジーが薄い部門・子会社を整理するというフェーズに移行した。

1980年代、企業買収は流行と呼びうるものであり、ゼネラル・ミルズにとってもノンコア事業を高値で買い取ってくれる企業がいれば、売却して資本効率を高めるのがもっとも得策と考えられた。

「当初の目論見ほどの相乗効果は得られなかった」とゼネラル・ミルズに判断されるに到ったMPCだったが、それは親会社の経営不振・崩壊などによるネガティブなものではなく、売却先であるアーテルにホビー市場での直接的な利益拡大の意志と能力が充分にあることを確認したうえでの、きわめて発展的な関係解消であった。

かつてアニュアルキット時代には、終わりの見えない熾烈な製品化ライセンス争いを演じたamtとMPCは、最終的にはアメリカ市場経済においてしごく一般的な、きわめて妥当な帰結として統合を果たした。

農業用トラクターを手がけるジョン・ディアーやインターナショナル・ハーベスター、あるいはセミトラックを手がけるグレート・デーンやマックといったひと癖ある大手から、円満かつ安定したかたちで製品化ライセンスを手に入れる術に長けたアーテルが、デトロイトに翻弄され、ときに相争ったamtとMPCをかかえることで、アメリカンカープラモの世界は一変した。

AMTアーテルの新しい看板は一時、「AMT・MPC・アーテル」というたいへんややこしいものになりかけたものの、さまざまな理由からMPCの名が外され、AMTアーテルという名にふたたび落着した。

その直接的理由というわけではないが、ミステリアスなことに、アーテルがこのとき手にしたMPCの資産目録には、そこにあるはずのジョージ・トテフの名がどこにも見当たらなかった。

※今回、レベル「’53シェビー」、ジョーハン「プリマス・フューリー1963ハードトップ」、mpc「モンスタートラック・エルカミーノ」のキット画像は、アメリカ車模型専門店FLEETWOOD(Tel.0774-32-1953)のご協力をいただき撮影しました。

ありがとうございました。